信达证券股份有限公司武浩近期对亿纬锂能进行盘问并发布了盘问讲述《事迹合乎预期,能源24Q4有望设备》,本讲述对亿纬锂能给出买入评级,现时股价为46.89元。

亿纬锂能(300014) 事件:2024年10月25日,公司发布三季报事迹,2024年前三季度,公司终了贸易总收入340.5亿元,包摄于母公司的净利润为31.9亿元,其中,扣除非频频性损益的净利润为25亿元,同比增长16%,事迹合乎预期。 点评: 1、储能保管高增,客户不停开拓。公司储能居品出货高速增长,前三季度,储能电板出货量35.73GWh,同比增长115.57%。笔据InfoLink数据,2024年上半年,公司储能电芯出货量环球排行第二。公司王牌居品Mr.Big、Mr.Giant接踵赢得国表里系列认证,客户端、花样端考证有序开展。 2、能源静待放量,盈利有望改善。前三季度,能源电板出货量20.71GWh,同比增长4.96%。因部分乘用车大客户车型销量不足预期,电板装机量受到一定影响,影响公司能源业务盈利。咱们预测24Q4公司配套车型逐渐放量,盈利有望设备。同期公司也在清静商用车范围的上风,收尾第三季度末,笔据中国汽车能源电板产业改造定约数据,亿纬锂能商用车电板国内市集份额为13.09%,排行第二。 3、主营浪掷踏实增长,积极拓展环球化。公司浪掷类小圆柱电板单月产销量冲突1亿只。成齐工场现已投产,马来西亚工场配置胜仗,后续有望孝顺增量。环球化方面,公司CLS模式落地花样ACT公司在好意思国密西西比州动工,国际增量可期。 盈利预测及投资评级:咱们改造公司2024-2026年归母净利润永别为42.8/53.3/64.2亿元(前值为47.9/58.2/71.9亿元),同比增长8.2%、23.9%、20.2%。截止11月01日市值对应24、25年PE估值永别是22.4/18倍,保管“买入”评级。 风险要素:行业需求不足预期风险;工夫迭代变化风险;竞争模式加重风险;

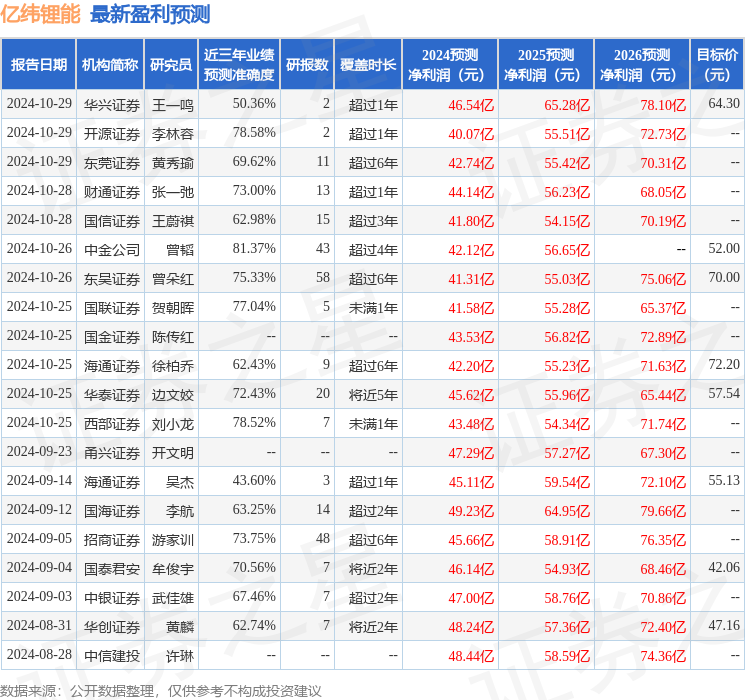

本站数据中心笔据近三年发布的研报数据计较,中金公司曾韬盘问员团队对该股盘问较为深化,近三年预测准确度均值高达81.37%,其预测2024年度包摄净利润为盈利42.12亿,笔据现价换算的预测PE为22.76。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级27家,增握评级5家;往常90天内机构办法均价为57.34。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提议。